인기펀드

신규펀드

출시한 신규펀드

상품입니다. (운용펀드 기준)

검색 BEST

기간별 검색 순위

- 1 KB 글로벌 멀티에셋 인컴

- 2 6월 수익률 상위

- 3 연금형

- 4 글로벌 멀티에셋

- 5 글로벌

- 6 KB 글로벌

- 7 글로벌 멀티에셋

- 8 퇴직연금

- 9 검색어 순위 없음

- 10 검색어 순위 없음

장바구니

- 최신순으로 10개까지 장바구니에 추가됩니다.

- ‘장바구니’에 담긴 상품은 웹 캐시(cache) 삭제 시 자동 삭제됩니다.

- 펀드 상품을 비교하려면 체크박스 선택 후 ‘선택 상품 비교’ 버튼을 클릭하시기 바랍니다. (최소 2개 ~ 최대 3개까지 비교 가능)

투자 아이디어

- 홈

- Insight & View

- 투자 아이디어

[2026 시장 전망] AI 주도 성장과 금리 변곡점, 투자 기회는 어디에?

- 등록일

- 2025-12-05

KB자산운용

2026년 증시 전망

By. KB자산운용

▶ 2026년 증시는 상반기에 상승 모멘텀이 집중될 가능성이 높아보여, 하반기 변동성 확대 이전에 시장 흐름을 주목할 필요가 있습니다.

▶ 주식 자산에서는 견조한 성장세의 미국 빅테크와, 이익 레벨업이 기대되는 한국 반도체 섹터를 긍정적으로 보고 있습니다.

▶ 아울러 금리 인하 기조의 미국채와 수급 호재가 있는 국내 국고채를 적절히 활용한다면 보다 안정적인 포트폴리오 운용이 가능할 것으로 기대됩니다.

안녕하세요, KB자산운용 입니다!

2025년 한 해는 AI 산업의 비약적인 성장과 국내 증시의 레벨업이 돋보였던 해였습니다.

다가오는 2026년, 글로벌 유동성 환경의 변화와 실적 장세 속에서 우리는 어떤 전략을 취해야 할까요?

KB자산운용의 '2026년 글로벌 및 국내 증시 전망'의 핵심 내용을 정리해 드립니다.

KB자산운용 - 2026년 증시전망 자료는 게시물 하단 첨부파일을 확인해 주세요!

■ 글로벌 자산배분 - 미국과 일본 중심의 비중 확대

(출처: KB자산운용)

2026년 글로벌 증시는 여전히 '성장'과 '정책 모멘텀'이 주요 키워드가 될 것으로 보입니다.

주식 자산에 대해 비중 확대(Overweight) 의견을 제시하며, 특히 미국과 일본 시장을 유망하게 보고 있습니다.

● AI 모멘텀 지속

일각의 버블 우려에도 불구하고, AI 발전은 아직 초기단계이며 빅테크 기업들의 이익 성장세가 이를 뒷받침하고 있습니다.

● 유동성 환경

미 연준(Fed)의 추가 금리 인하(내년 2~3회 예상)와 재정 확대 정책이 증시에 긍정적으로 작용할 전망입니다.

● 일본 시장

이시바 총리 취임 이후 21조 엔 규모의 재정 확대 정책과 일본은행(BOJ)의 완화적 기조가 기업 펀더멘털을 지지하고 있습니다.

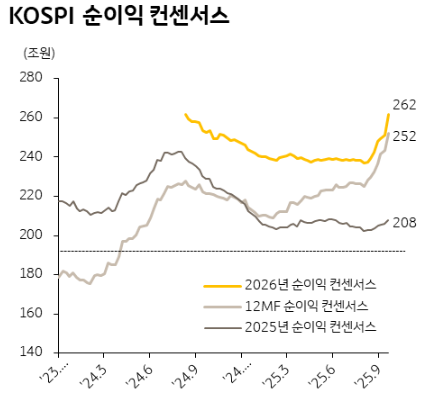

■ 국내 주식 - 이익 체력의 레벨업! 목표 지수 5,000pt

2025년 코스피는 박스권을 돌파하며 글로벌 시장에서 괄목할만한 성과를 보였습니다.

2026년에도 반도체를 중심으로 한 기업 이익의 폭발적 성장이 지수 상승을 견인할 것으로 예상됩니다.

● 기업 실적 급증

삼성전자(90~100조 원)와 SK하이닉스(80~90조 원)의 합산 영업이익만 약 170~190조 원에 달할 것으로 보이며, 코스피 전체 영업이익은 전년 대비 40% 이상 증가할 전망입니다.

(출처: Quantiwise, 메리츠증권, KB자산운용 / 클릭 시 코스피 차트로 이동)

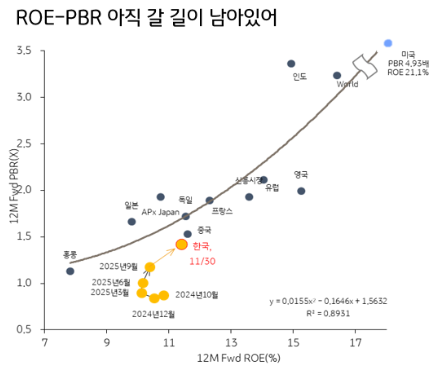

● 밸류에이션 매력

현재 PBR은 1.3배 수준으로 일본(1.6배), 대만(3.4배) 대비 여전히 저평가 상태입니다.

(출처: QuantiWise, LS증권, KB자산운용 / 클릭 시 코스피 차트로 이동)

● 상저하고 패턴

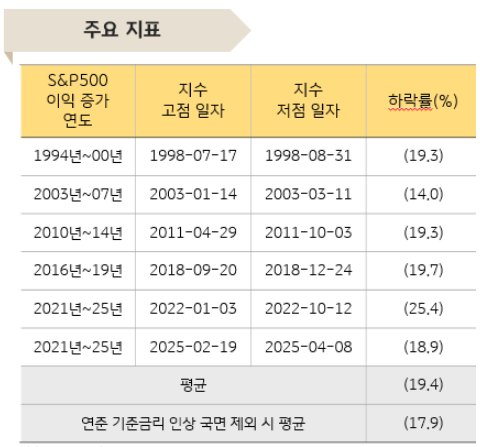

반도체 사이클의 피크*와 미국 중간선거 등을 고려할 때, 상반기 수익률이 하반기보다 양호할 것으로 판단됩니다.

Q. 삼성전자와 SK하이닉스의 설비투자(CAPEX) 확대로 인한 공급 과잉 우려는 없나요?

A. 현재 레거시 D램과 HBM 수요가 동시에 폭증하고 있어 단기간 내 공급 과잉 전환은 어렵습니다.

신규 공장이 가동되기까지 시차가 존재하며(2027년 이후), 삼성전자의 HBM 수율 안정화 등을 고려할 때 병목 현상이 해소되는 시점은 빨라야 내년 하반기로 예상합니다.

예측 불가능한 악재 발생 시 10~18% 수준의 조정 가능성은 열려있으나, 이는 매수 기회가 될 것입니다.

(출처: 블룸버그, 하나증권, KB자산운용 / 클릭 시 S&P500 차트로 이동)

■ 미국 및 중국 증시 - 연착륙의 미국, 구조적 변화의 중국

미국은 경기 침체 우려를 딛고 '연착륙(Soft Landing)'에 성공했으며, 중국은 부양책의 효과를 지켜봐야 하는 시점입니다.

● 미국 시장

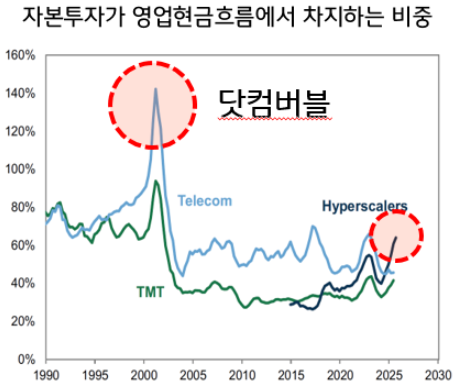

· AI Capex의 힘!

빅테크들의 AI 투자가 GDP 성장을 견인하고 있습니다.

닷컴 버블 당시(영업현금흐름 대비 투자 140%)와 달리 현재는 재무 건전성(60% 수준)이 양호하여 버블 붕괴 가능성은 낮습니다.

(출처: GoldmanSachs, 2025/11)

· 이익 성장

2026년에도 10% 초반의 이익 성장률이 예상되며, 밸류에이션 부담을 실적이 상쇄할 것입니다.

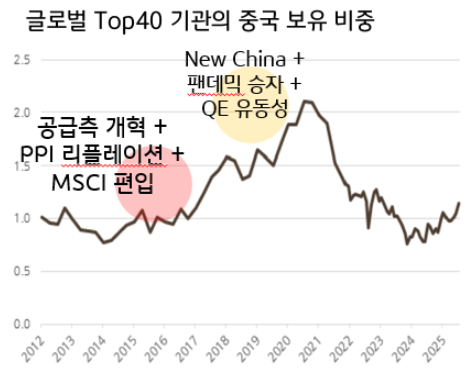

● 중국 시장

· 경기 부양책의 효과가 아직 미진하여 '중립' 의견을 유지합니다.

· 다만 밸류에이션이 극도로 낮고, 'New China(AI, 테크)' 기업들이 구조적 성장을 이끌고 있어 선별적 접근은 유효합니다. 외국인 수급이 비어있어 반등 시 탄력이 클 수 있습니다.

(출처: Factset, UBS (Last data point as of 30 Sep 2025))

■ 채권 및 외환 - 금리 인하 사이클과 WGBI 편입 효과

2026년 채권 시장은 국가별 통화정책 차별화에 따른 대응이 필요합니다.

미국은 인하 기조가 뚜렷한 반명, 한국은 동결 가능성이 높습니다.

● 국내 채권

· 상반기 기준금리는 동결이 유력해 보입니다. 한은 총재 임기 및 부동산 이슈 때문입니다.

Q. 한은의 중장기 금리 방향성은 어떤가요? (인상 vs 인하)

A. 하나만 꼽자면 '인하' 가능성이 높아보입니다. 잠재성장률 하회(1%대 성장)가 지속되고 있어 경기 부양이 필요하기 때문입니다. 단, 상반기는 부동산과 환율 안정을 위해 동결할 가능성이 큽니다.

· 다만, 2026년 4월 WGBI(세계국채지수) 편입이 본격화 되면서 외국인 자급 유입이 국채 수급을 뒷받침할 것입니다.

· 현재 국고채 금리(3%대)는 매수하기에 나쁘지 않은 레벨이며, 내년 초 자금 집행 재개 시 금리 하향 안정화가 기대됩니다.

● 해외 채권(미국)

· 연준은 2026년 까지 3회 인하를 단행하여 기준금리 상단을 3.25%까지 낮출 것으로 보입니다.

· 재정 적자 우려로 장기채 금리 하락폭은 제한적일 수 있으나(스티프닝), 가격 상승 여력을 고려할 때 미국채 오버웨이트(Overweight)는 여전히 유효합니다.

● 환율 전망

1,350원~1,500원 레인지에서 등락이 예상됩니다. 원화 저평가 해소 시 1,400원 초반까지 하향 안정화 가능성을 열어두고 있습니다.

12월 16일(화), 12월 17일(수) 양일간 KB자산운용 유튜브를 통해 2026년 증시 전망이 생중계 됩니다!

[1부] AI시대, 미국 vs 중국 - 12/16(화) 오후 5시

[2부] 한국 증시에 찾아온 2가지 기회 - 12/17(수) 오후 5시

블로그를 통해 다시 안내드릴예정입니다.

미리 유튜브 구독하고 알림신청 해두세요.

푸짐한 선물도 준비되어 있으니 많은 관심 부탁드립니다.

▲ 클릭하면 KB자산운용 유튜브 채널으로 연결됩니다.

Compliance notice

※ KB자산운용 준법감시인 심사필 투자정보 2025_2016 (2025.12.04~2026.12.03)

※ 본 자료는 고객의 투자에 참고가 될 수 있는 각종 정보 제공을 목적으로 제작되었습니다. 본 자료는 계량적 분석에 근거한 의견을 제시하며, 당사의 대표 투자의견과는 다를 수 있습니다.

※ 본 자료는 합리적인 정보를 바탕으로 작성된 것이지만, 투자 권유의 적합성이나 완전성을 보장하지 못합니다. 따라서 투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료는 어떠한 경우라도 법적 책임소재의 증빙으로 사용될 수 없습니다.

※ 본 자료는 현재의 시장 상황을 감안하여 참고용으로만 제시된 것이며, 외부의 부당한 압력이나 간섭 없이 작성자 개인의 의견이 반영된 것입니다. 당사는 관련 법령에 허용된 범위 내에서 투자 전략 및 투자 프로세스를 결정하므로, 본 자료에 기재된 사항 중 관련 법령 및 계약서의 내용과 상이한 것은 효력이 없습니다.

※ 본 자료는 당사의 저작물로서 모든 지적재산권은 당사에 귀속되며 당사의 동의 없이 복ㅋ제, 배포, 전송, 변형, 대여할 수 없습니다. 본 자료를 KB자산운용 임직원 외의 자로부터 입수하였을 경우, 자료 무단 제공 및 이용에 대한 책임은 전적으로 해당 제공자 및 이용자에게 있습니다.