인기펀드

신규펀드

최근

출시한 신규펀드

상품입니다. (운용펀드 기준)

출시한 신규펀드

상품입니다. (운용펀드 기준)

검색 BEST

기간별 검색 순위

- 1 KB 글로벌 멀티에셋 인컴

- 2 6월 수익률 상위

- 3 연금형

- 4 글로벌 멀티에셋

- 5 글로벌

- 6 KB 글로벌

- 7 글로벌 멀티에셋

- 8 퇴직연금

- 9 검색어 순위 없음

- 10 검색어 순위 없음

장바구니

- 최신순으로 10개까지 장바구니에 추가됩니다.

- ‘장바구니’에 담긴 상품은 웹 캐시(cache) 삭제 시 자동 삭제됩니다.

- 펀드 상품을 비교하려면 체크박스 선택 후 ‘선택 상품 비교’ 버튼을 클릭하시기 바랍니다. (최소 2개 ~ 최대 3개까지 비교 가능)

연금펀드

당신의 행복한 노후를 위한 준비 『KB 연금펀드』와 함께 하십시오!

- 홈

- 펀드정보

- 연금펀드

KB 온국민 TDF

TDF 란?

( Target Date Fund )- ∙ 투자자의 은퇴 시점을 타켓데이트로 하여 생애 주기에 따라 포트폴리오를 알아서 조정하는 자산배분펀드

- ∙ 은퇴시기를 고려한 펀드 선택시 펀드가 알아서 생애주기에 맞춘 솔루션 제공

“KB 온국민 TDF는

- 하나의 펀드로 완성되는 글로벌 자산배분 펀드

- 한국인의 생애주기와 특성을 고려한 한국형 TDF

- 장기투자에 적합한 저비용 인덱스형 펀드입니다”

KB 온국민 TDF는 ETF 및 인덱스펀드 중심으로 운용하여

- ① 시장 수익률로 쉽게 투자할 수 있고

- ② 액티브 펀드 대비 변동성이 낮으며,

- ③ 낮은 비용을 통해 장기 재투자 효과의 극대화를 추구합니다.

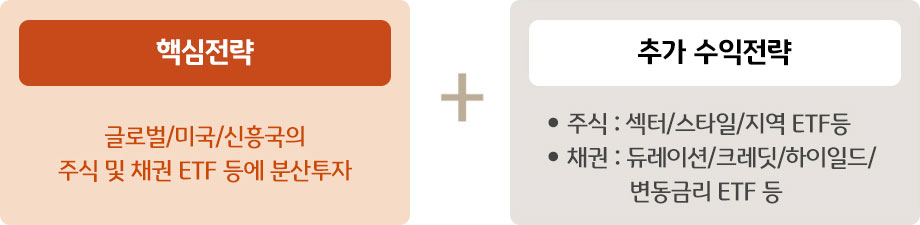

KB 온국민 TDF 운용전략

- • 글로벌 ETF등을 활용하여 광범위한 전세계 주요 자산군에 분산 투자

- • 시황에 따라 지역, 섹터, 크레딧, 부동산(리츠포함) ETF등을 활용한 효율적인 추가수익 추구

- • 통화관련 파생상품을 활용하여 USD 노출자산에 대해 환헤지 실시(60% ~ 100%) (UH형 제외)

투자대상은 시장상황, 투자모델 및 매니저의 판단에 따라 변경 또는 추가될 수 있습니다.

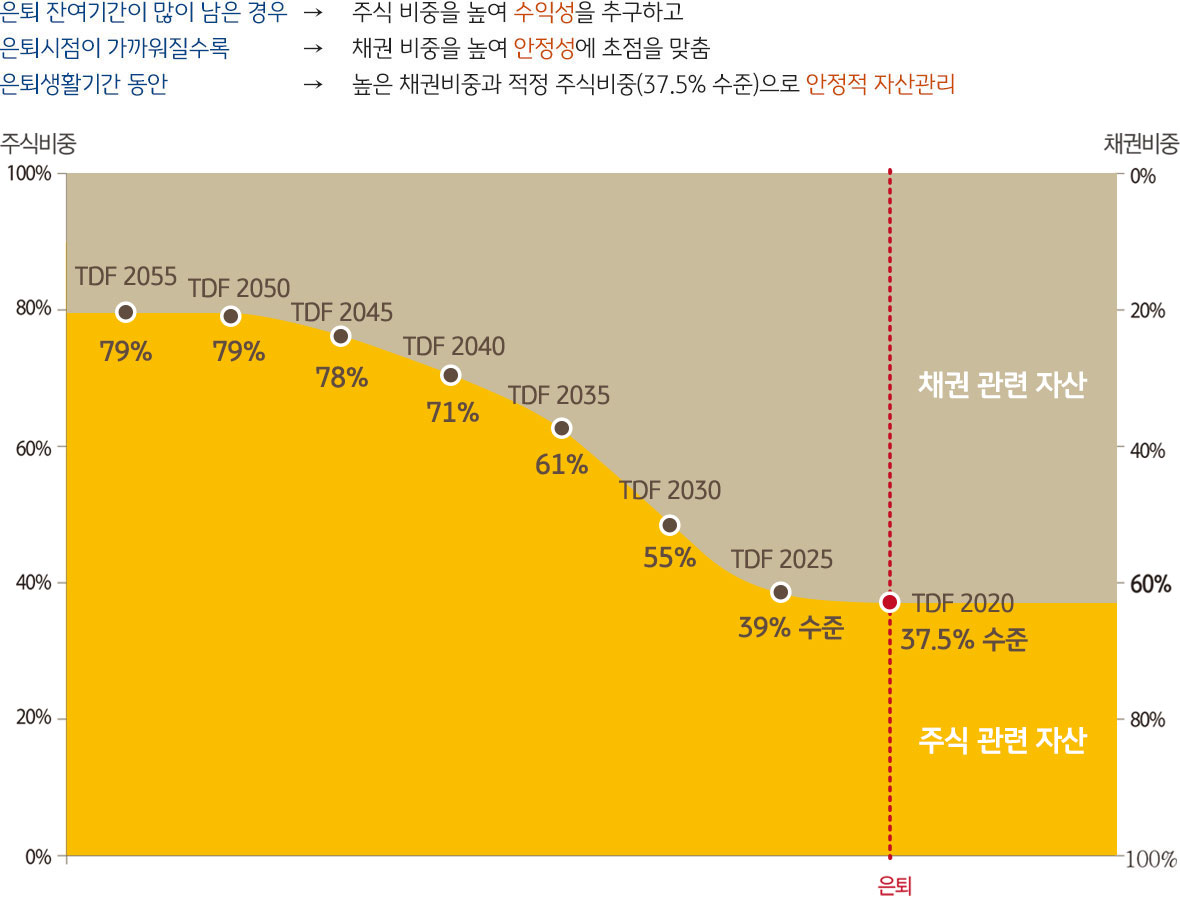

KB 온국민 TDF 생애주기 투자모델(Glide Path)

• 고객의 생애주기를 고려한 최적의 포트폴리오 관리

상기 투자비중은 2024년 Glide Path에 따른 목표비중이며, 시장 상황 및 펀드 운용전략에 따라 달라질수 있습니다.

판매회사

은행

증권/보험사

해당펀드의 잔고가 있는 판매사 목록이므로 정확하지 않을 수 있습니다. 실제 판매여부는 각 판매사에 문의하시기 바랍니다.